מעסק קטן לארגון גדל: הצ'קליסט לבחירת תוכנה לניהול תזרים מזומנים

20 יוני 2026

כשהעסק קטן, ניהול תזרים המזומנים נראה פשוט: קובץ אקסל, כמה נוסחאות, ועדכון ידני פעם בשבוע. זה עובד – עד שזה מפסיק. ברגע שהעסק גדל נוספים חשבונות בנק, לפעמים עוד חברה בקבוצה, הלוואות, יותר ספקים ולקוחות, ולא פעם גם דיווח שוטף לבנקים ולמשקיעים. השיטה שהחזיקה מצוין כשהייתם קטנים פתאום קורסת תחת המשקל.

המעבר מעסק קטן לארגון גדל הוא לא רק עניין של היקף – הוא שינוי מהותי בדרישות מהמערכת שמנהלת לכם את הכסף. הצ'קליסט הבא נועד לעזור לכם לבחור תוכנה לניהול תזרים מזומנים שלא רק עונה על הצרכים של היום, אלא תמשיך לגדול יחד אתכם.

מה באמת משתנה כשעסק גדל?

לפני שניגשים לקריטריונים, חשוב להבין מה מבדיל בין צורכי התזרים של עסק קטן לבין אלה של ארגון גדל:

- היקף תנועות וחשבונות – ממספר קטן של תנועות חודשיות לעשרות ומאות, ולעיתים על פני כמה חשבונות בנק ואשראי.

- מבנה רב-חברתי – עסק שגדל הופך לא פעם לקבוצת חברות, וצריך לראות את התמונה גם לכל ישות בנפרד וגם במאוחד.

- ריבוי מטבעות – פעילות מול ספקים או לקוחות בחו"ל מכניסה מורכבות חדשה לתזרים.

- מימון והלוואות – צמיחה כמעט תמיד מלווה במינוף, ופירעונות עתידיים חייבים להיות חלק מהתחזית.

- בעלי עניין חיצוניים – בנקים, משקיעים ולעיתים חובות דיווח של חברה ציבורית דורשים נתון זמין ומדויק בכל רגע.

- מבט קדימה ולא רק לאחור – עסק קטן מתעד מה קרה; ארגון גדל חייב לצפות מה עומד לקרות.

- יותר ידיים על הנתון – כשיותר אנשים נוגעים בכסף, נדרשת בקרת הרשאות ואבטחה.

עכשיו, לצ'קליסט עצמו.

הצ'קליסט: 10 קריטריונים לבחירת תוכנת תזרים לעסק שגדל

1. חיבור אוטומטי לבנקים ולכרטיסי אשראי

כשהייתם קטנים: הורדתם דף בנק פעם בשבוע והדבקתם לאקסל. כשגדלים: הזנה ידנית הופכת לצוואר בקבוק ולמקור קבוע לטעויות. חפשו מערכת שמושכת את התנועות אוטומטית, מדי יום, מכל חשבונות הבנק והאשראי – לכל חברה, מכל חשבון ובכל מטבע. זה הבסיס לכל השאר: בלי נתון עדכני ואוטומטי, כל תחזית מתבססת על מידע ישן.

2. ניהול רב-חברתי במסך אחד

כשהייתם קטנים: חברה אחת, קובץ אחד. כשגדלים: קבוצת חברות שכל אחת מנוהלת בנפרד היא סיוט תפעולי. ודאו שהמערכת מאפשרת לראות דוחות ותזרים של כמה חברות במקביל, בחשבונות ובמטבעות שונים, במסך אחד – עם יכולת לצלול לכל חברה בנפרד וגם לקבל תמונה מאוחדת.

3. תמיכה בריבוי מטבעות

כשהייתם קטנים: הכול בשקלים. כשגדלים: ספק אחד באירו או לקוח אחד בדולר כבר משבשים את האקסל. תמיכה רב-מטבעית מובנית חוסכת המרות ידניות ומונעת פערים בתחזית.

4. תחזית קדימה – לא רק מבט לאחור

כשהייתם קטנים: הסתכלתם על היתרה בבנק וזה הספיק. כשגדלים: אתם צריכים לדעת איך תיראה הנזילות בעוד שבוע, חודש ורבעון. חפשו מערכת שבונה תחזית פיננסית שלוקחת בחשבון התחייבויות עתידיות, תקבולים צפויים, ספקים, לקוחות והלוואות – ונותנת תמונת מצב קדימה, לא רק תיעוד של מה שכבר קרה.

5. ניתוח תרחישים (Scenarios)

כשהייתם קטנים: ההחלטות היו קטנות. כשגדלים: כל החלטה – גיוס עובדים, הרחבת פעילות, נטילת הלוואה – נושאת משקל. מערכת טובה מאפשרת לבחון את התזרים בכמה תרחישים, לפי רמות סיכון והסתברות שונות, כדי לצמצם הפתעות לפני שמקבלים את ההחלטה.

6. התממשקות למערכת ה-ERP

כשהייתם קטנים: הסתפקתם בתוכנת הנהלת חשבונות. כשגדלים: סביר שעברתם או תעברו ל-ERP כמו SAP Business One, פריוריטי, NetSuite, חשבשבת או ריווחית. ודאו שתוכנת התזרים מתחברת למערכת ה-ERP שלכם ללא צורך בהתאמות מיוחדות, כך שהנתונים זורמים בין המערכות במקום להיות מוקלדים פעמיים.

7. ניהול הלוואות משולב בתזרים

כשהייתם קטנים: אולי הלוואה אחת, אם בכלל. כשגדלים: מימון בנקאי וחוץ-בנקאי הופך לחלק מהשגרה. שילוב של ניהול הלוואות בתוך התזרים – עם תחזית פירעונות עתידיים ודוחות החזרים מעודכנים – נותן תמונה אמיתית של הנזילות, בלי הפתעות בסוף החודש.

8. אבטחת מידע ובקרת הרשאות

כשהייתם קטנים: התבססתם על אמון. כשגדלים: יותר אנשים נוגעים בנתון, והסיכון עולה. חפשו פרוטוקולי אבטחה ברמה בנקאית, אפשרות לאימות דו-שלבי, ועיקרון חשוב: שהמערכת מציגה נתונים אך לא מאפשרת לבצע דרכה פעולות פיננסיות – כך שאין דרך "להזיז כסף" בטעות או בזדון.

9. נגישות: מובייל, ריבוי משתמשים ועבודה מרחוק

כשהייתם קטנים: קובץ אחד במחשב אחד. כשגדלים: מנכ"ל, סמנכ"ל כספים, מנהל חשבונות ורואה החשבון צריכים גישה – מהמחשב ומהמובייל, גם מרחוק. ודאו שהמערכת מאפשרת עבודה מאובטחת של כמה משתמשים בו-זמנית, עם נתון אחיד לכולם.

10. ליווי, הטמעה ותמיכה

כשהייתם קטנים: הסתדרתם לבד. כשגדלים: המבנה הפיננסי מורכב יותר, וההטמעה צריכה להתאים בדיוק אליו. שווה לבחור ספק שמציע ליווי אישי – מהקמת התזרים לפי מבנה החברה, דרך בניית התחזיות, ועד תמיכה אנושית זמינה לכל שאלה.

סימנים שהגיע הזמן להחליף כלי

אם סימנתם שניים או יותר מהבאים – כנראה שכבר "נגמלתם" מהפתרון הנוכחי:

- אתם מבזבזים שעות בשבוע על עדכון ידני של דפי בנק.

- אף אחד לא בטוח אם הקובץ באמת מעודכן.

- אתם מנהלים יותר מחברה אחת, או יותר ממטבע אחד.

- לקחתם הלוואות ואתם לא רואים את הפירעונות העתידיים בתמונה אחת.

- אתם מתקשים לענות לבנק או למשקיע בלי "לבנות" דוח במיוחד.

- אתם מגלים בעיות תזרים אחרי שהן כבר קרו, ולא לפני.

איך Finsite נבנתה בדיוק למעבר הזה

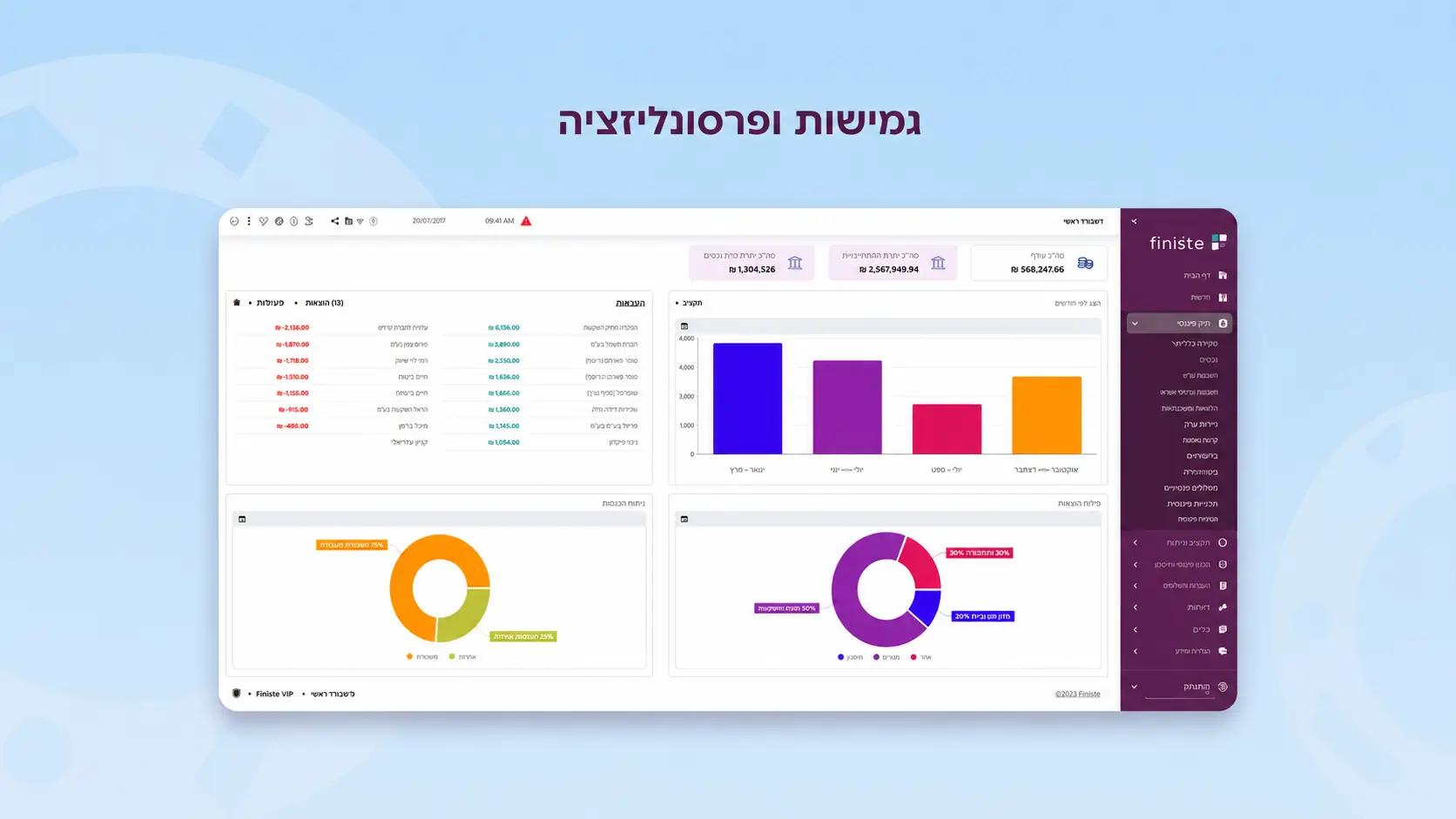

Finsite מרכזת את כל הנתונים מחשבונות הבנק, כרטיסי האשראי, ההלוואות ומערכות ה-ERP, ובונה תחזית פיננסית גמישה בהתאמה לתרחישים שונים ולטווחי זמן שונים – בדיוק התשתית שעסק גדל צריך. המערכת תומכת בניהול רב-חברתי ורב-מטבעי במסך אחד, מתממשקת לכל מערכות ה-ERP המובילות בישראל, משלבת ניהול הלוואות בתוך התזרים, ומלווה אתכם במומחה תזרים אישי מההטמעה ואילך. וכל זה בסביבה מאובטחת שמציגה נתונים בלבד – בלי אפשרות לבצע פעולה פיננסית.

או כפי שמתארת הלנה אפטרמן, מנהלת חשבונות באקו"ם: היכולת לתת מענה מהיר לבנקים ולמשקיעים, כשהנתונים זמינים בלחיצת כפתור והתזרים הצפוי מול העיניים, היא הבדל עצום בניהול השוטף.

שאלות נפוצות

מתי עסק צריך לעבור מאקסל לתוכנת תזרים ייעודית?

ברגע שהעדכון הידני גוזל שעות, שמתחילים לנהל יותר מחברה או מטבע אחד, או שמתקשים לתת תחזית מהירה ומדויקת לבנקים ולמשקיעים – זה הסימן שהאקסל הגיע לתקרה.

מה ההבדל בין תוכנת הנהלת חשבונות לבין תוכנת תזרים?

תוכנת הנהלת חשבונות מתעדת מה כבר קרה. תוכנת תזרים מתמקדת במבט קדימה – בתחזית הנזילות ובהשפעה של החלטות עתידיות, תוך התחשבות בהתחייבויות, בהלוואות ובתקבולים צפויים.

האם אפשר לנהל כמה חברות במקביל?

כן. מערכת מתאימה לעסק גדל מאפשרת לראות תזרים ודוחות של כמה חברות, בחשבונות ובמטבעות שונים, במסך אחד.

האם המעבר למערכת מסובך?

לא בהכרח. הטמעה טובה כוללת ליווי אישי שמתאים את המערכת למבנה החברה ולמקורות הנתונים שלכם, כך שהמעבר חלק ומהיר.

מוכנים לעבור לשלב הבא?

המעבר מעסק קטן לארגון גדל הוא הזדמנות מצוינת לבנות תשתית פיננסית שתחזיק לאורך זמן. כדי לראות איך Finsite מתאימה בדיוק למבנה שלכם –תאמו הדגמה.

)

)

)

)