ניהול נזילות והלוואות למשרדי ניהול הון משפחתי

26 אפריל 2026

משרד לניהול הון משפחתי מנהל היום מציאות פיננסית שאין דומה לה בעולם העסקי: תיק השקעות מגוון שפרוס בין כמה בנקים בישראל ובחו"ל, חברות החזקה, נדל"ן מניב, קרנות פרטיות, עסקים תפעוליים והלוואות מגוון מקורות – בנקאיים וחוץ־בנקאיים, במטבעות שונים, בריביות משתנות וקבועות. הכול במקביל, הכול בזמן אמת, והכול צריך להיות זמין ברגע שצצה ההזדמנות הבאה.

הבעיה היא שכלים מסורתיים – אקסלים ידניים, דוחות חודשיים מהבנקים, שיחות טלפון לרואי חשבון – לא בנויים לקצב הזה. הם מייצרים פערי מידע, איחורים בהחלטות, חריגות שלא מזוהות בזמן, ותחושת אי־ודאות מתמדת לגבי השאלה הבסיסית ביותר: כמה מזומן באמת זמין לנו עכשיו, ומה הצפי שלו קדימה?

במאמר הזה נסקור שלושה אתגרים מרכזיים שכל משרד לניהול הון משפחתי מתמודד איתם – מעקב אחר הלוואות מרובות, תחזית נזילות לתיקי השקעות, וחיסכון בעלויות מימון – ונראה כיצד Finsite מספקת פתרון טכנולוגי שהופך את ניהול הכספים ממשימה ריאקטיבית לכלי ניהולי פרואקטיבי.

1. מעקב אחר הלוואות מרובות בנקים – בלי לאבד שליטה

המציאות של משרד לניהול הון משפחתי טיפוסי

משרד לניהול הון משפחתי בינוני מחזיק בקלות עשרות הלוואות במקביל: הלוואות לרכישות נדל"ן, מימון פרויקטים יזמיים, קווי אשראי לחברות ההחזקה, הלוואות Back to Back מול פקדונות, מימון מקרנות חוץ־בנקאיות, ולעיתים גם הלוואות בין־חברתיות בתוך מבנה הקבוצה. כל הלוואה כזו מגיעה עם לוח סילוקין משלה, מנגנון ריבית שונה (פריים, ליבור/SOFR, ריבית קבועה, צמוד מדד), עמלות שונות, ומועדי פירעון שמפוזרים על פני השנה.

כשהמידע הזה יושב בעשרות מיילים, אקסלים ודוחות בנק נפרדים, המנכ"ל או ה־CFO של המשרד עלולים לגלות בדיעבד – בדרך כלל אחרי שכבר מאוחר – שהחזר גדול נפל בתאריך שבו התכננו להשקיע בהזדמנות חדשה, שהיה אפשר למחזר הלוואה בריבית טובה יותר, או שעמלה חריגה הצטברה במשך חודשים מבלי שאיש שם לב.

איך Finsite פותרת את זה

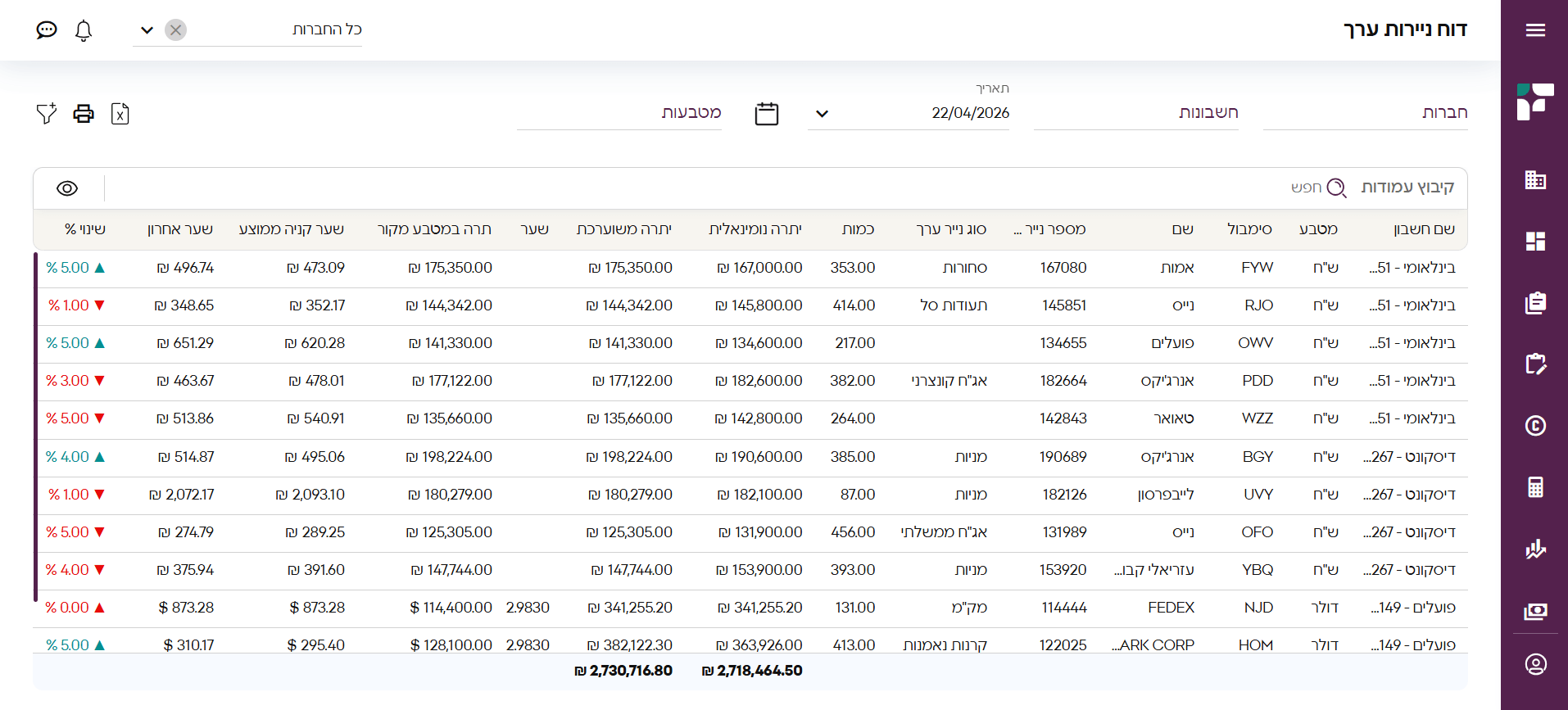

התוכנה לניהול הלוואות של Finsite מרכזת את כל ההלוואות של הקבוצה – בנקאיות וחוץ־בנקאיות, בריביות משתנות או קבועות, במטבעות שונים, מול לווים ומלווים מגוונים – לדשבורד אחד נגיש. כל הנתונים הרלוונטיים – ריביות, הצמדות, עמלות, לוחות סילוקין ותחזיות פירעון – מתעדכנים באופן שוטף ונמצאים מול העיניים.

יתרונות מרכזיים שרדים שמנהלים הון משפחתי:

- תצוגה מאוחדת של כל ההלוואות בקבוצה – ללא תלות בבנק המלווה, סוג המכשיר, או מטבע ההתחייבות.

- התראות אוטומטיות לפני מועדי פירעון – כך שלעולם לא תופתעו מתשלום גדול שמתקרב.

- עדכון אוטומטי של מדדים וריביות – כל שינוי בפריים, במדד המחירים לצרכן או בריביות חוץ־בנקאיות מתורגם מיידית לחישוב ההחזר העדכני והריבית הכוללת האמיתית.

- לוחות סילוקין דינמיים – במקום לתחזק גיליונות אקסל נפרדים לכל הלוואה, כל לוחות הסילוקין מתעדכנים אוטומטית ומשקפים את המציאות הנוכחית.

2. תחזית נזילות לתיקי השקעות – האם המזומן יספיק להזדמנות הבאה?

האתגר הייחודי של משרדי פמילי אופיס

בניגוד לחברה עסקית שמתזמנת את התזרים שלה סביב מכירות קבועות, פמילי אופיס חי בעולם של הזדמנויות: רכישת נכס שהופיע בשוק, השתתפות בסבב גיוס של חברת פורטפוליו, כניסה לקרן חדשה, מימוש של Call Option, או הזדמנות השקעה במצוקה שדורשת סגירה מהירה. בכל אחד מהמקרים האלה, השאלה הקריטית היא: כמה מזומן באמת זמין לי עכשיו – ומה הצפי שלו בעוד שבועיים, חודש או רבעון?

המזומן הזמין הוא לא רק היתרות בחשבונות העו"ש. הוא פונקציה של:

- יתרות נזילות בכלל הבנקים והחברות בקבוצה

- התחייבויות עתידיות קרובות (החזרי הלוואות, תשלומי מס, משיכות בעלים)

- קווי אשראי פנויים וקווי Leverage שאפשר לגייס במהירות

- פקדונות עם מועדי פירעון ידועים

- חלוקות דיבידנד או ריבית צפויות מתיקי השקעות

- מחויבויות Capital Call מקרנות פרטיות

לבנות את הפאזל הזה ידנית, ברגע האמת, זה כמעט בלתי אפשרי – ולמשרדי משפחה זה אומר שהזדמנויות טובות נופלות, או גרוע מכך, מתחייבים להזדמנות ואז מגלים שצריך למכור משהו אחר בהפסד כדי לממן אותה

איך Finsite פותרת את זה

תוכנת תזרים המזומנים של Finsite מרכזת נתונים מכל המקורות – חשבונות בנק, כרטיסי אשראי, הלוואות, ומערכות ERP – כלומר היא לוקחת בחשבון התחייבויות עתידיות ונותנת תמונת מצב קדימה – לא רק אחורה.

למשרדי משפחה, המשמעות היא:

- מבט דינמי ואינטראקטיבי על תזרים המזומנים הצפוי.

- תמיכה בניהול מקביל של עשרות חברות בקבוצה, בחשבונות ובמטבעות שונים – הכול במסך אחד.

3. חיסכון בעלויות מימון – זיהוי חריגות בריביות ובעמלות באמצעות אוטומציה

הבעיה השקופה של העלות הנסתרת

כאשר משרד לניהול הון משפחתי עובד מול חמישה־שישה בנקים שונים, והריביות נקבעות במשא ומתן אישי לכל עסקה, אף אחד בארגון לא באמת יודע באופן שוטף האם הריבית שנגבתה החודש על קו האשראי בבנק X תואמת את ההסכם, האם העמלה על הפקדון בבנק Y תואמת את התעריפון, והאם ההחזר על ההלוואה הצמודה בבנק Z שיקלל נכון את המדד שהתפרסם לפני שבועיים.

בפועל, חריגות קורות כל הזמן: ריבית שחושבה ברמת הפריים הלא נכון, עמלה כפולה שנגבתה בטעות, חישוב הצמדה שגוי של חצי אחוז, עמלת ניהול פיקדון שלא בוטלה למרות שהובטח שתבוטל. כל חריגה קטנה כזו, מוכפלת במיליונים ובמאות פעולות בחודש, מצטברת לעלויות מימון מיותרות שיכולות להגיע לעשרות ואפילו מאות אלפי שקלים בשנה.

איך Finsite פותרת את זה

Finsite מייבאת אוטומטית ובאופן יומי את כל התנועות מחשבונות הבנק והאשראי של כל חברה בקבוצה, מכל חשבון ובכל מטבע. בשילוב עם מנגנון ההתאמות האוטומטיות ותוכנת ניהול ההלוואות, נוצר מצב שבו:

- כל תנועת ריבית, עמלה או חיוב בנקאי נקלטת ומתועדת אוטומטית.

- המערכת משווה את הנתונים בפועל לתחזית ולתנאים שהוגדרו (ריבית, מדד, עמלה) ומאפשרת איתור פערים בזמן אמת.

- פקודות יומן אוטומטיות נוצרות ומותאמות לתנועות הבנק ביום הפירעון – כך שמחלקת הכספים חוסכת שעות של עבודה ידנית ונהנית מספרים מעודכנים ללא טעויות.

- דוחות מעקב ברורים מציגים את העלויות הפיננסיות האמיתיות לכל הלוואה ולכל חשבון – מה שמאפשר השוואה בין בנקים, זיהוי ההלוואה היקרה ביותר, ושיפור תנאים במו"מ הבא.

כפי שמציין צוות Finsite במסר שמהדהד היטב אצל משרדי ניהול הון משפחתי: כשמגיעים לשיחה עם נתונים חדים ומדויקים, יש הרבה יותר כוח על השולחן. עבור משרד לניהול הון משפחתי שפועל מול שני־שלושה בנקאי בנקים בכירים באופן קבוע, ההבדל בין להגיע לפגישה עם "תחושה" לבין להגיע עם דוח מספרי מדויק – הוא ההבדל בין לקבל את התנאים שמציעים לבין להכתיב תנאים.

החיבור בין שלושת הצירים – תמונה פיננסית אחת ומלאה

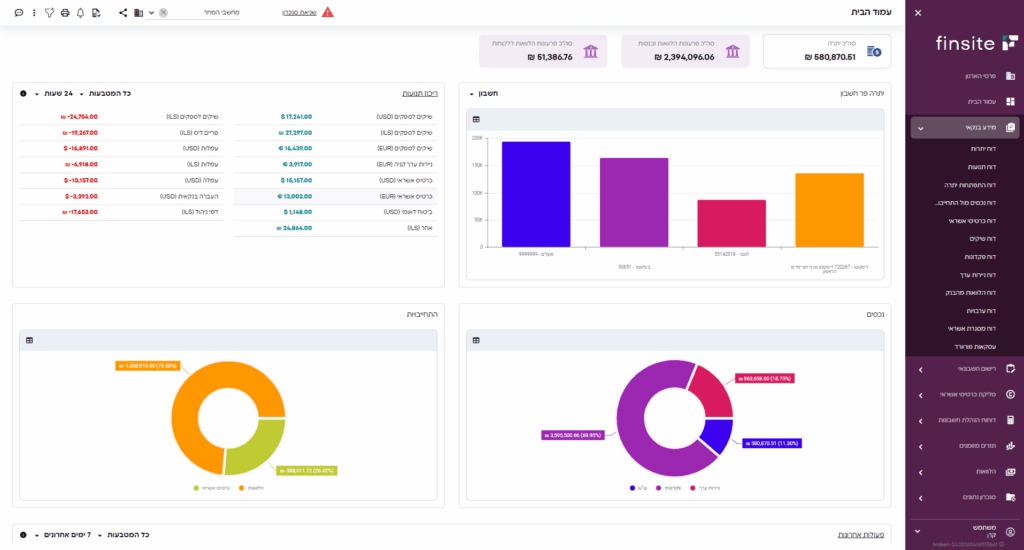

החוזק האמיתי של Finsite למשרדי משפחה איננו בכל אחת מהיכולות בפני עצמה, אלא באופן שבו הן מתחברות לתמונה אחת. הדשבורד הפיננסי הרב־חברתי של המערכת מציג מבט ניהולי מקיף של כלל הנכסים וההתחייבויות ברמה היומית, בגמישות מלאה לפי כל חברה בקבוצה, ונגיש הן מהמחשב והן מהמובייל.

באמצעות בנקאות פתוחה, פינסייט מתחברת לחשבונות בנקים בארץ ובחו״ל ובכך מאפשרת אגרגציה של הנתונים בצורה מרוכזת ויעילה.

המשמעות למנהל במשרד לניהול הון משפחתי: במקום להחזיק בראש עשרות פרטים – יתרה בבנק X, ריבית על הלוואה Y, פירעון צפוי בתאריך Z, Capital Call בקרן W – כל המידע מצטייר בזמן אמת, מעודכן אוטומטית, וזמין בלחיצה אחת.

אבטחה והתממשקות – שני תנאי סף למשרדי משפחה

המערכת עומדת בפרוטוקולי האבטחה המקובלים בבנקים ובאישור הרשות לניירות ערך, כוללת הצפנת נתונים בשרת ובתקשורת, אפשרות לאימות דו־שלבי.

Finsite מתחברת לכל מערכות ה־ERP המובילות בישראל – בהן SAP Business One, Priority (פריוריטי), Oracle NetSuite, SAP ByDesign, חשבשבת, קומאקס, ריווחית, ארדני ניהולית, SAP R3 ו־Intentia – מה שמאפשר לפמילי אופיס לשמור על תשתית הטכנולוגיה הקיימת שלו ולקבל ערך מוסף בלי לשבש תהליכים פנימיים.

שליטה, ביטחון והזדמנויות

Finsite מציעה למשרדי פמילי אופיס בדיוק את מה שנדרש: שליטה מלאה בעשרות הלוואות מכל הסוגים, תחזית נזילות מדויקת שמתחדשת אוטומטית, וזיהוי חריגות פיננסיות ברגע התרחשותן. הכול בפלטפורמה אחת, מאובטחת, שמחברת בין הבנקים למערכת ה־ERP באמצעות AI ואוטומציות חכמות.

למי שמנהל הון משפחתי משמעותי – זו כבר לא שאלה של האם לעבור למערכת מקצועית, אלא של מתי.

)

)

)

)